(Photo: 123RF)

La BOUSSOLE BOURSIÈRE est une rubrique qui traite d’un événement marquant et de son effet sur le marché boursier en s’appuyant sur l’analyse d’experts. Cette analyse pourra être autant fondamentale que technique.

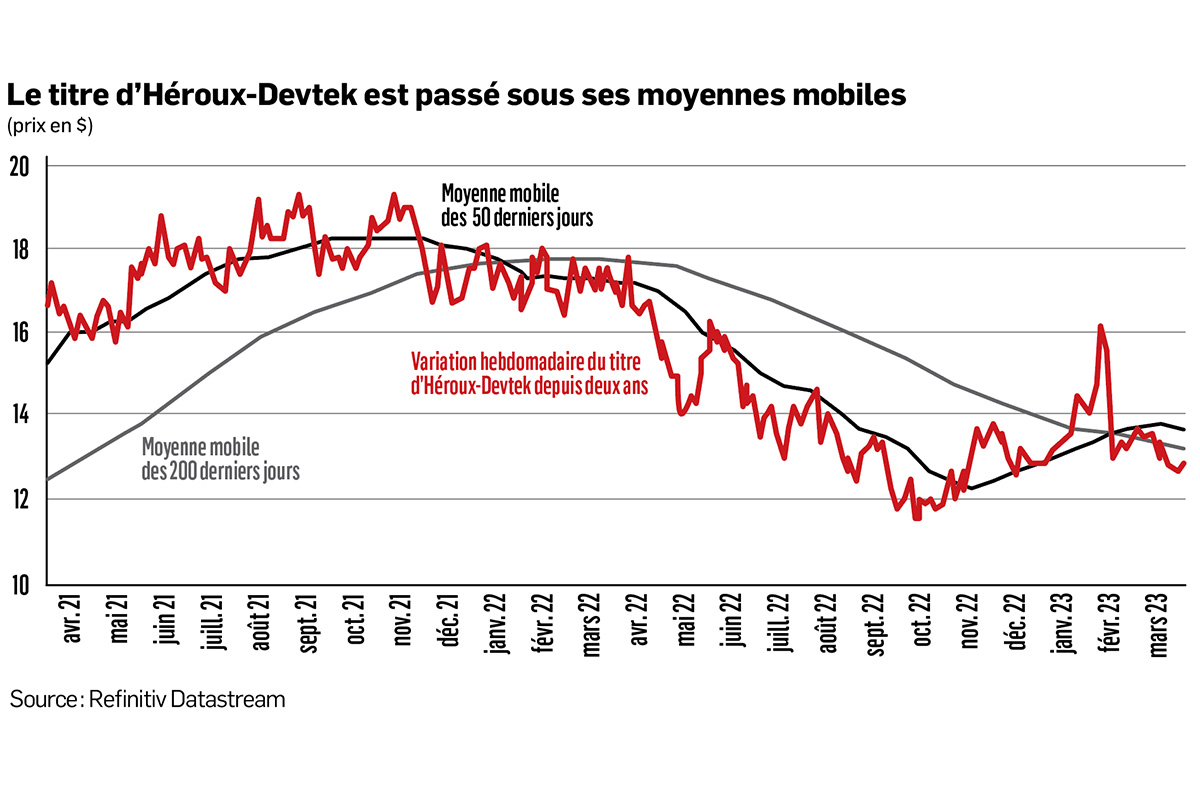

L’image que projette le graphique des fluctuations du prix de l’action d’Héroux-Devtek, une entreprise de Longueuil, a certes de quoi inquiéter.

Cependant, le fabricant de solutions de trains d’atterrissage de classe mondiale n’en demeure pas moins une belle société à long terme. Voilà ce qui ressort des propos des experts en analyse technique et fondamentale consultés par Les Affaires.

Après avoir amorcé une belle reprise en janvier, le titre d’Héroux-Devtek s’est fait sévèrement corriger par les investisseurs en février à la suite de la divulgation des résultats du troisième trimestre de son année financière 2023. Le cours de l’action est alors passé de plus de 16 $à 13 $en l’espace de quelques séances de négociations.

Les revenus du trimestre ont atteint 141 millions de dollars (M$), sensiblement conformes à ce que prévoyaient les analystes, mais ils n’ont pas produit les bénéfices escomptés, rappelle Benoit Poirier, analyste à Valeurs mobilières Desjardins. Les bénéfices par action ajustés n’ont été que de 0,05 $alors que l’on s’attendait plutôt à 0,18 $. Les bénéfices avant intérêts, impôts et amortissement ajustés (BAIIA) ont été de 14,1 M$, bien en deçà des 20,4 M$que prévoyait l’analyste de Desjardins.

-18, 75 %

Le cours de l’action d’Héroux-Devtek est passé de plus de 16 $ à 13 $ en quelques séances de négociations, une baisse de 18,75%.

De nombreux obstacles

Plusieurs facteurs jouent actuellement contre des fabricants de produits industriels, et Héroux-Devtek n’y échappe pas, explique Philippe Coté, gestionnaire de portefeuille pour le Groupe Eterna. Il cite d’abord le délai que la société doit soutenir pour refiler à sa clientèle la hausse de ses coûts causée par l’augmentation des prix des matières premières entrant dans la fabrication de ses produits. Ses clients sont souvent de grandes entreprises, comme Boeing, avec qui le processus de renégociation des prix est souvent lourd. Les clients de la société connaissent aussi leur part de difficultés dans le contexte économique actuel.

Tout cela sans oublier l’augmentation des coûts de financement provoquée par la hausse des taux d’intérêt ainsi que par les problèmes de disponibilité de la main-d’oeuvre, ajoute Benoit Poirier. À n’en pas douter, Héroux-Devtek est confrontée à un environnement fort complexe.

{kind=link}

Les dirigeants de la société ne le cachent pas. Lors de la conférence téléphonique qui a suivi le dépôt des résultats, ils ont indiqué que leurs priorités, au cours des prochains mois, allaient porter sur les éléments suivants:d’abord restaurer la chaîne d’approvisionnement en y ajoutant de nouvelles sources et en augmentant sa présence dans les activités de ses fournisseurs. Ensuite, accroître l’automatisation de ses opérations manufacturières où cela est possible. Enfin, renégocier ses prix avec ses clients afin de contrer les effets de l’inflation.

Cela assurera-t-il un avenir meilleur pour la société et ses actionnaires ? Héroux-Devtek est une belle entreprise avec un bel avenir, mais pas nécessairement à court terme, car elle doit conjuguer présentement avec les effets néfastes de l’inflation, répond Philippe Côté. Il faudra y mettre le temps, car on ne perçoit pas actuellement d’élément catalyseur qui pourrait relancer rapidement le titre, selon lui.

Dommage technique

Il faut souvent se méfier des réactions sur les marchés boursiers à la suite d’une nouvelle qui surprend les investisseurs. La cassure du titre d’HérouxDevtek, en février, a certes causé des dommages, explique Monica Rizk, analyste technique senior pour les publications Phases & Cycles.

Dans sa chute, en février, le titre a enfoncé ses moyennes mobiles de 50 jours (ligne noire) et de 200 jours (ligne grise), ce qui laisse craindre que la tendance baissière pré- sente depuis l’automne 2021 est encore bien en place. Pour restaurer une tendance à la hausse, le cours de l’action devra d’abord repasser au-dessus de ces moyennes mobiles. Mais ce n’est que s’il remonte entre 18 $ et 19$ que l’on pourra ensuite croire qu’une tendance haussière à long terme s’est installée, selon l’analyste.

L’étude du graphique montre un bon niveau de soutien à 12 $. Et il faut espérer qu’il tiendra. Dans l’éventualité où le cours de l’action enfoncerait ce soutien, on peut s’attendre à ce que le titre retrouve le creux atteint lors de la pandémie, soit autour de 9 $, estime Monica Rizk.

Évaluation attrayante

Il faut toutefois garder à l’esprit que l’évaluation du titre est déjà très attrayante, explique Philippe Côté. Le titre se négocie actuellement à environ 7 à 8 fois le ratio valeur de l’entreprise/bénéfice avant intérêts, impôts et amortissement (VE/BAIIA), comparativement à 12 ou 13 fois pour les entreprises du secteur. Les investisseurs pourraient être tentés de devancer les événements afin de profiter de la faiblesse actuelle du titre.

Il ne faut pas négliger non plus le fait que la société pourrait être la cible d’une tentative de prise de contrôle hostile, ajoute Philippe Côté. On peut se douter que les dirigeants s’y opposeront si une offre se présentait, car le prix serait forcément jugé trop bas en fonction des perspectives à moyen et à long terme. Mais un tel événement, s’il devait se produire, raviverait l’intérêt des investisseurs pour le titre.